深度 | 国产AI芯片2026:NVIDIA份额从95%跌到8%,然后呢?

深度 | 国产AI芯片2026:NVIDIA份额从95%跌到8%,然后呢?

核心观点:2026 年中,国产 AI 芯片在中国市场的份额首次突破 50%,NVIDIA 从 95% 暴跌至 8%。这不是政策强制的故事——国产芯片在推理场景已具备真实商业竞争力。但 SMIC 7nm 产能缺口 30-40%、HBM 供应缺口 1.6 亿颗、CANN 生态支持的模型数不到 CUDA 的 1%,意味着"全面替代"还差至少 3-5 年。

一、2026 年中,国产 AI 芯片第一次不需要"强制"二字

Bloomberg Intelligence 7 月对 60 位中国企业高管的调查:未来 12 个月,国产 AI 加速器在芯片预算中的占比预计从 30% 升至 46%。Morgan Stanley 的数据更激进——华为昇腾一家已占 62%,而 NVIDIA 在中国数据中心 AI 芯片市场的份额从 2023 年的约 95% 暴跌至 8%。

三股力量在同时发力。出口管制堵住了海外供给。国产芯片性能跨过了"能用"的门槛。软件生态从荒漠期进入了青春期。

2026 年 5 月鲲鹏昇腾开发者大会上,一家大型银行技术负责人的原话是:"每天 2600 亿 token 的金融风控推理跑在昇腾上,首 token 延迟不到 500 毫秒,可用性 99.999%。"这不是在凑合——这是在正常用。

但硬币的另一面同样锋利。SMIC 的 7nm 产能缺口约 30-40%,国内 HBM 供应缺口约 1.6 亿颗。CANN 生态支持的模型数是 CUDA 的不到 1%。NVIDIA 没了,但国产芯片离"全面替代"还有多远?

二、六家厂商,三条路线,一个瓶颈

到 2026 年中,行业已形成清晰的三轨格局:

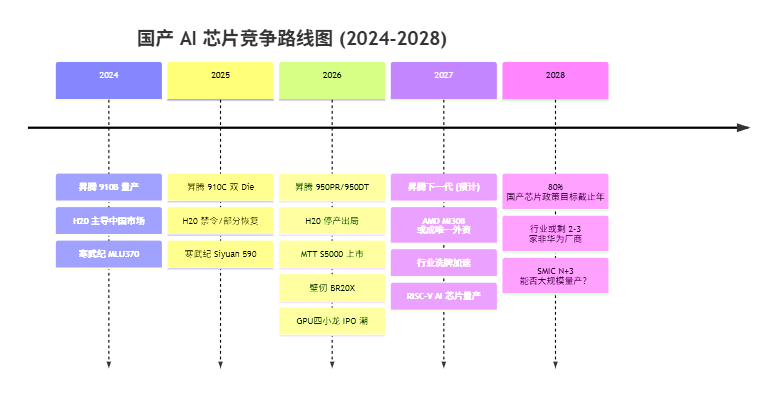

路线一:全栈自研 ASIC/NPU。 华为昇腾是这条路的绝对标杆。Da Vinci 架构(3D Cube 矩阵单元 + Vector + Scalar 三单元),配 CANN 软件栈和 MindSpore 框架——端到端自主可控。昇腾 910C 单卡推理达 H100 的 80-82%(DeepSeek-R1 实测 Prefill 6,688 tok/s vs H100 约 8,200 tok/s)。384 卡 CloudMatrix 超节点以 300 PFLOPS BF16 的算力拿到 GB200 NVL72 的 3.6 倍显存容量——代价是 4.1 倍的功耗(600kW vs 145kW)。这是"规模换性能"的标准打法。昇腾 950 系列做了更大的架构跃迁:从 NPU 转向 SIMT/SIMD 双模 GPU 式设计,原生 FP4,支持 8,192 卡超节点,DeepSeek V4 实测 FP4 推理达 H20 的 2.87 倍。

路线二:通用 GPU / GPGPU。 寒武纪、海光、摩尔线程、壁仞各走各路。寒武纪 Siyuan 590 以约 80-90% A100 的性能、约 1/3 的价格打推理性价比——字节跳动是最大客户(占订单 50%+),2026 年出货目标 30 万颗。摩尔线程 MTT S5000 的 MUSIFY 工具自动迁移 CUDA 代码,算子覆盖率达 90%,DeepSeek-V3 671B 单卡 Decode 超 1,000 tok/s。壁仞 BR100 拥有 770 亿晶体管和 2.5D Chiplet 封装,单芯片峰值算力国产最高。海光 DCU 走 x86 兼容路线,基于 AMD 授权的 GPGPU 架构,信创采购的稳妥选择。

路线三:SRAM 推理专用。 曲速科技的 Polaris-H 放了超过 550MB 的片上 SRAM(全球最大),片上带宽超 30 TB/s。逻辑很简单:推理瓶颈在显存带宽,不在算力。SRAM 方案绕过 HBM 供应瓶颈,拿下字节、腾讯、美团、DeepSeek 等客户。这是中国 AI 芯片最原创的架构回应。

| 规格 | 昇腾 910C | 昇腾 950DT | 寒武纪 MLU590 | MTT S5000 | 壁仞 BR100 | NVIDIA H100 |

|---|---|---|---|---|---|---|

| 制程 | SMIC 7nm | SMIC 7nm | SMIC 7nm | — | TSMC 7nm | TSMC 4nm |

| FP16 | 800 TFLOPS | 1 PFLOPS (FP8) | 256 TFLOPS | ~989 TFLOPS | 1,024 TFLOPS | 989 TFLOPS |

| 显存 | 128GB HBM2e | 144GB HiZQ | 80-96GB HBM2e | 80GB HBM3 | 64GB HBM2e | 80GB HBM3 |

| 显存带宽 | 3.2-3.6 TB/s | 4 TB/s | ~1 TB/s | 1.6 TB/s | 2.3 TB/s | 3.35 TB/s |

| 对比 H100 | ~60-80% | FP4 超越 | ~80% A100 | ~2.5× H20 | 2.6× A100 | 基准 |

软件生态是更关键的战场。CANN 开源 5 个月,代码从 827 万行涨到 1,244 万行,开发者(含鲲鹏)超 410 万。但支持的模型数(160+)不到 CUDA(23,000+)的 1%。DeepSeek 将 V4 全量迁移到 CANN 投入了约 30 人年——最前沿模型的迁移仍然不轻松,但已经从"不可能的任务"变成了"可管理的工程挑战"。

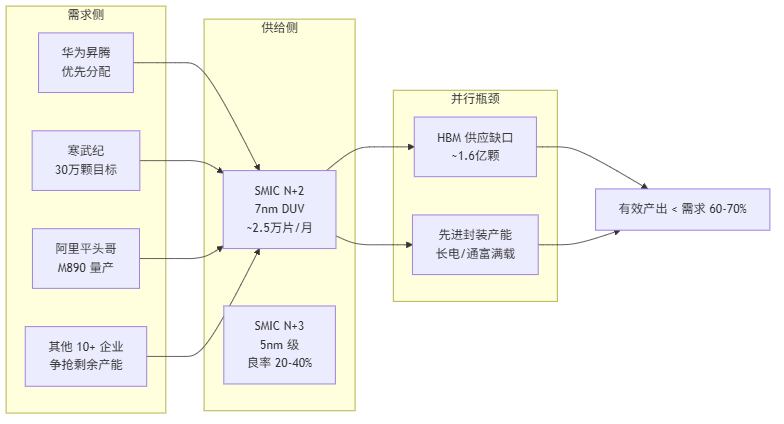

真正要命的是制造瓶颈。SMIC N+2(7nm 级)全靠 DUV 多重曝光,约 2-2.5 万片/月。N+3(5nm 级)良率仅 20-40%,AI 芯片暂时用不上。2026 年国产 AI 芯片总需求超 400 万颗,SMIC 有效产能不足 300 万颗等效晶圆。缺口 30-40%。10 家以上的芯片设计公司在争抢这 2 万多片晶圆——华为有政治优先级,寒武纪和阿里平头哥分剩下的,GPU 四小龙抢残羹。

还有 HBM。国内 CXMT 的 HBM3 目标年底量产,产能约 6 万片/月(含良率挑战),面对的是整个国产 AI 芯片行业约 1.6 亿颗的缺口。就算 SMIC 把逻辑芯片造出来了,没有 HBM 也装不成加速卡。

三、NVIDIA 的中国故事:从印钞机到归零

这是中国 AI 芯片竞争中最戏剧化的一章。

2024 年,H20(中国特供版"阉割"Hopper,FP16 仅 148 TFLOPS,约 H100 的 15%)占 NVIDIA 中国数据中心收入 80%。2025 年 4 月,特朗普政府突然禁止 H20 出口,NVIDIA 计提 $450-550 亿库存减值。7 月禁令部分解除——但 H20 需缴 15-25%"安全费"给美国财政部,同时中国网信办就 H20"后门"安全隐患约谈 NVIDIA。年底 H200 名义获批但海关实际拦截。2026 年初,NVIDIA 完全停止 H20 生产。

Jensen Huang 今年 5 月亲口承认:“我们在中国高端 AI 芯片市场的份额实际上已经归零。”

灰市上 H100 加价 50-100%,B200 八卡机架约 300-350 万人民币(比美国贵 50%)。深圳约 12 家小作坊每月翻新 500 张 GPU。但灰市规模远不足以改变格局——对大型部署来说,价格溢价 + 法律风险 + 断供不确定性,国产芯片成了唯一安全的选择。

AMD 的 MI308(192GB HBM3,同样受出口管制但"安全费"仅 15%)拿下了阿里巴巴约 $6-6.75 亿的订单,Bernstein 估计其在华份额约 12%。这是目前唯一在中国有实质存在的外资 AI 芯片——但它面临同样的政策不确定性。

四、资本洪流与生态建设

钱不是问题。大基金三期 3,440 亿人民币(约 $475 亿),70% 投设备和材料——说明决策层很清楚瓶颈在哪。加上前三期合计约 $980 亿,采用 15 年存续期结构,预计撬动超 1 万亿社会资本。国家 AI 产业投资基金另投 6,006 亿人民币。《$2,950 亿 AI 数据中心五年计划》要求 2028 年前 80% 国产芯片供应——这个数字和 SMIC 的产能上限之间,存在一个无法靠行政命令填平的鸿沟。

“删 A” / 79 号文的 2027 年死线更紧迫:金融、能源、关键基础设施央企须替换所有美国软件和半导体。这意味着未来 18 个月会有一波强制性的国产替代采购潮——不论性能是否完全对标。

资本市场的窗口也在打开。GPU 四小龙在 2025 年底到 2026 年初密集上市:摩尔线程科创版募资 80 亿,壁仞港交所募资约 $7 亿,燧原创科版获批募资 60 亿。寒武纪 2025 Q3 营收 17.27 亿(+1,332% YoY),连续四个季度盈利,是唯一实现规模盈利的国产 AI 芯片创业公司。

生态建设的信号也很密集。2026 年 6 月,武汉成立"国产加速器芯片软件适配中心"——CSDN、华为、摩尔线程等联合发起,目标是把单芯片适配成本从数百万元/3-6 个月压到数周/1/5 成本。7 月 19 日 WAIC 2026 上,商汤大装置将联合寒武纪、摩尔线程、壁仞、沐曦、海光等近 20 家企业,官宣"国产 AI 基础设施生态共建计划"——联合优化软件栈、共享算子库、统一接口标准。2026 年 7 月,大湾区首个昇腾万卡集群在韶关上线(9000P 算力),首次实现"国产芯片训练国产模型"的闭环。

从"各自为战"到"抱团共建生态"——国产芯片终于意识到,对付 CUDA 不能靠任何一家单干。

五、战略含义:三个层次

芯片对芯片。 推理场景(占 2026 年 AI 算力需求 66%+)上,国产芯片已具备真实商业竞争力。但训练场景的 MFU(模型算力利用率)差距显著:昇腾约 30% vs H100 约 55%,有效训练差距约 4.5 倍/卡。在大模型训练这个战场上,国产芯片还需要更多时间。

体系对体系。 华为 CloudMatrix 用 4 倍硅和 4 倍功耗换来 1.7 倍算力和 3.6 倍显存。曙光 8000"登峰"全自主 100K 卡超集群证明:如果不管功耗和成本,国产体系可以支撑千亿参数模型。问题是:在东部数据中心 PUE 红线(通常 ≤1.3)和成本约束下,"规模换性能"能走多远?

生态对生态。 CUDA 的 15 年先发优势是 NVIDIA 最后的护城河。三个趋势在侵蚀它:PyTorch 2.0 降低 CUDA 依赖;MoE 架构天然适合 NPU 的矩阵计算;信创强制迁移迫使开发者涌入国产平台。410 万开发者开始为 CANN 贡献代码时,生态差距缩小的速度可能比多数人预期的快。

四个判断

第一,2026 年是"可用→好用"的转折年,不是"好用→领先"的起点。 国产芯片已经跨过了从实验室到生产环境的阈值。但 DeepSeek 迁移 V4 要 30 人年,中小企业只会更难。武汉适配中心的目标——“3 年内 4 家以上国产芯片跑通 95% AI 模型”——本身就是对现状的诚实描述。

第二,最大的风险不是技术,是制造。 SMIC 产能、HBM、先进封装——这三个制造瓶颈比任何技术差距都紧迫。大基金三期 70% 投设备和材料,方向对,但设备国产化需要的 5-10 年远超芯片设计的 2-3 年。

第三,华为的优势在扩大,创业公司的窗口在收窄。 华为的全栈整合——芯片 + CANN + MindSpore + Atlas 服务器 + CloudMatrix + 华为云——是任何创业公司都复制不了的体系优势。寒武纪(推理性价比+持续盈利)和摩尔线程(CUDA 兼容+双线业务)最可能独立存活到下一轮。

第四,出口管制的悖论。 出口管制在战术上成功了——中国拿不到前沿芯片。但在战略上,它迫使中国在 4 年内建起了一整套平行 AI 芯片生态。2022 年这个生态为零,2026 年已过半壁江山。当一个 410 万开发者的生态开始自我强化时,技术代差还能维持多久——这不是一个舒服的问题,但值得认真思考。

AI 辅助深度研究,人工视角解读。 数据来自 37 个交叉验证来源。分析仅代表个人判断。每周日更新。

CANN开发者社区旨在汇聚广大开发者,围绕CANN架构重构、算子开发、部署应用优化等核心方向,展开深度交流与思想碰撞,携手共同促进CANN开放生态突破!

更多推荐

1

1 0

0- 0

已为社区贡献1条内容

已为社区贡献1条内容

所有评论(0)